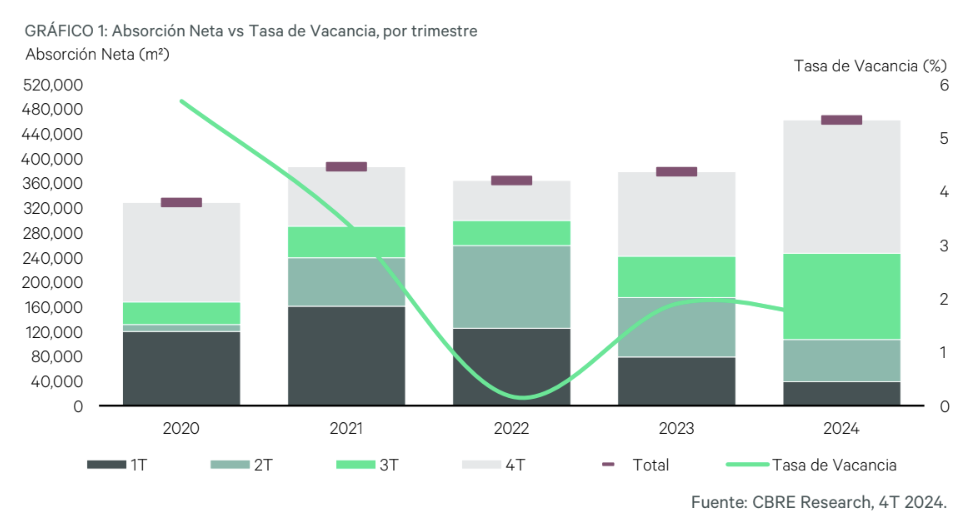

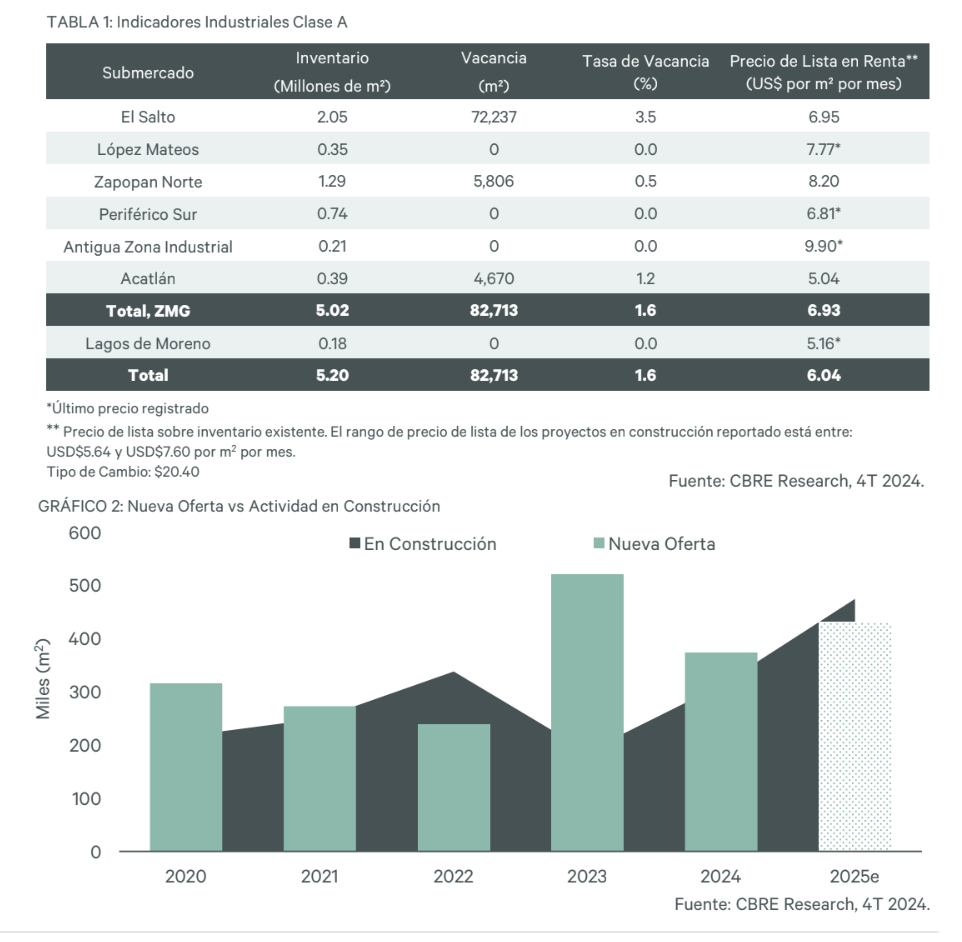

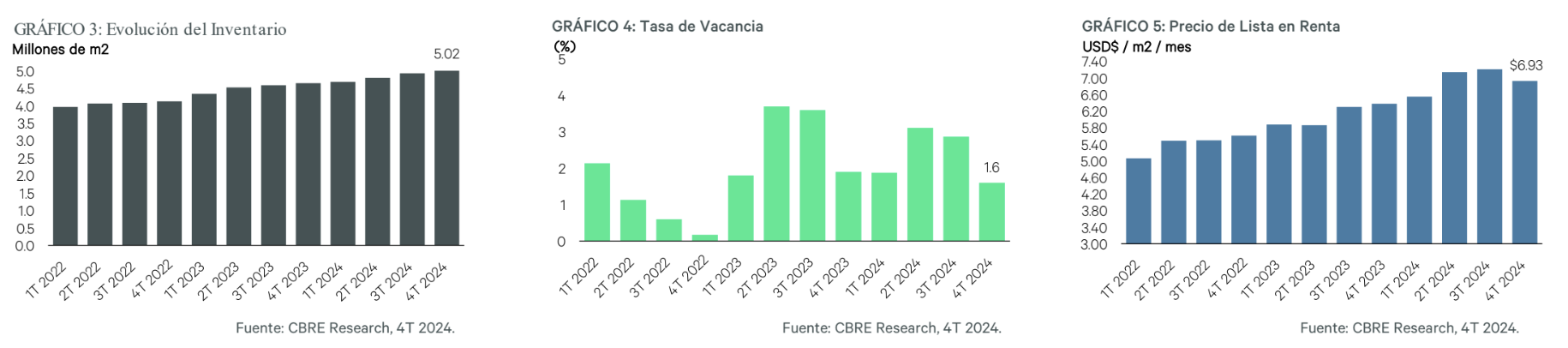

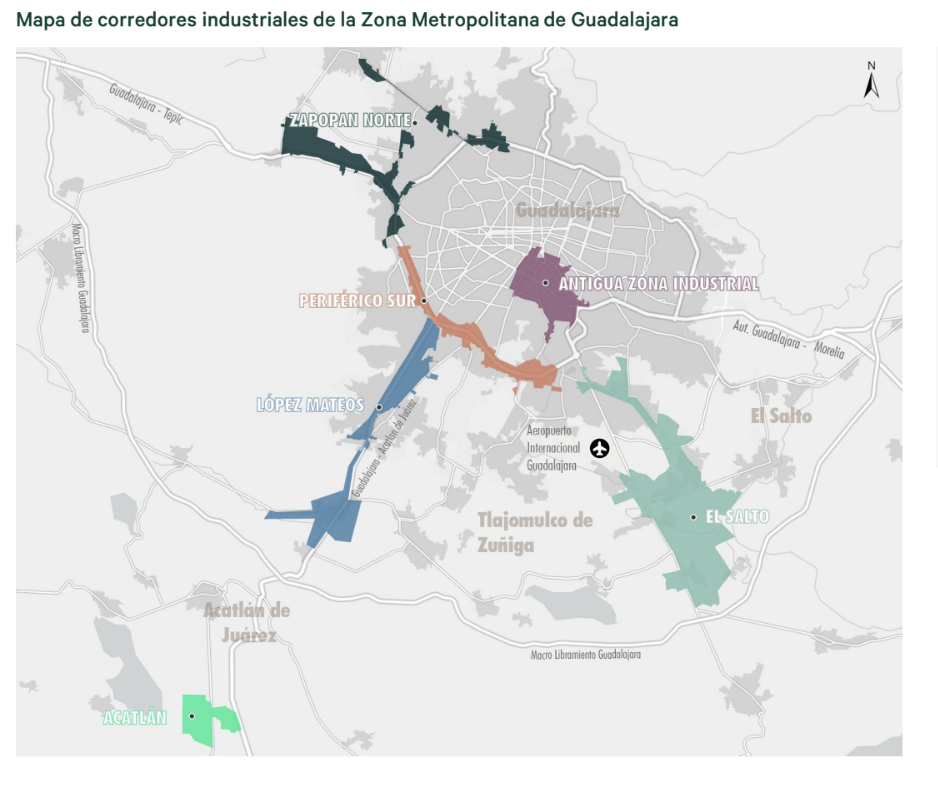

Guadalajara, Jalisco a 5 de febrero de 2025– CBRE México presenta su reporte MarketView del sector inmobiliario industrial en Guadalajara, al cierre del cuarto trimestre del 2024, destacando información del sector. La absorción bruta o espacios comercializados industriales clase A en la Zona Metropolitana de Guadalajara (ZMG) acumuló durante el 2024 más de 592 mil m2, cifra 30% mayor a la absorción bruta acumulada del 2023 (455 mil m2). En relación con la absorción neta acumulada del 2024, registró más de 461 mil m2 y por 83,300 metros cuadrados superó a la absorción del 2023. Motivada por la entrega de más de 65 mil metros cuadrados pre arrendados, la absorción neta del 4T 2024 alcanzó 215,300 m2, esto es una participación del 47% del total anual. INDICADORES DE MERCADO El Registro Nacional de Inversiones Extranjeras de la Secretaría de Economía, reportó al cierre del tercer trimestre del 2024 una Inversión Extranjera Directa (IED) total de 35 mil 737 millones de dólares (MDD), nuevo máximo histórico que representa el 98% de la inversión acumulada del 2023 (36,296 MDD). Con la relocalización de la inversión durante el 2024, más de 20,000 MDD están localizados en solo 3 entidades: Ciudad de México que registró inversiones por 15,778 MDD (44% del total nacional), Estado de México con 2,594 MDD (7%), y Baja California con 1,998 MDD (6%). Jalisco ocupa la séptima posición con un acumulado de 1,161 MDD (3% del total nacional). En Jalisco, el sector manufactura constituye más del 60% del total de la inversión en la localidad; al mes de octubre del 2024 se registró un incremento del 1.7% respecto al cierre del 2023 en los empleos formales de la industria de la transformación. La fabricación y ensamble de maquinaria, equipos, aparatos, accesorios y artículos eléctricos, electrónicos y sus partes concentra el 13.5% de los trabajadores y en ese mismo sentido, empresas dedicadas a la industria de electrónicos y tecnología participaron con más de 100 mil metros cuadrados de absorción durante el 2024. Sin embargo, el 62% de la absorción acumulada del 2024 fue destinado para operaciones de almacenamiento y distribución (370 mil m2), seguido por el repunte del comercio en línea que durante el último semestre del año participó con el 25% de la absorción (146 mil m2) y en tercer lugar se encuentran las operaciones de manufactura con el 10% (58 mil m2). Se espera que, durante el 2025 las operaciones de almacenamiento y logística continúen con la mayor participación de absorción, pero con mayor diversificación de industrias en los inquilinos. La actividad de construcción motivada por las cifras históricas de absorción (neta y bruta), cerró el 2024 con 9 edificios especulativos en desarrollo que suman más de 312,600 metros cuadrados, esto representa un incremento del 67% respecto a la superficie del 2023. El Salto concentra 276,700 metros cuadrados del pipeline y el resto en los submercados de Periférico Sur y López Mateos. Se estima que 92 mil m2 puedan ingresar durante el primer trimestre del 2025 y se encuentren vacantes en su totalidad. Mientras que, en términos de proyectos en planeación, se registran más de 64 mil m2 que podrían iniciar construcción en el primer trimestre del siguiente año, distribuidos en El Salto y López Mateos. Inventario Al cierre del 2024, el inventario alcanzó 5.02 millones de m2, con un incremento anual del 8.0% respecto al 2023. Por lo que respecta a la nueva oferta del último trimestre del año, más de 91 mil m2 ingresaron al inventario, 45% mayor a la del mismo periodo del 2023 (63 mil m2). Los nuevos metros ingresaron en el submercado de El Salto en 3 edificios con una superficie rentable mayor a los 20 mil metros cuadrados. Tasa de Vacancia o Disponibilidad La tasa de vacancia cerró en 1.6% con más de 82 mil m2 vacantes en solo 3 submercados. El Salto concentra el 87% de superficie vacante con 72 mil m2 en espacios desde los mil hasta los 16 mil m2; seguido por Zapopan Norte y Acatlán con más de 5 mil y 4 mil m2 respectivamente, estos dos últimos submercados contemplan espacios desde 700 hasta 4 mil metros cuadrados disponibles. Al cierre del 2024, se registraron 461,600 metros cuadrados de demanda neta en la Zona Metropolitana de Guadalajara. Se realizaron doce transacciones sobresalientes con superficies desde 10 mil m2 a 25 mil m2, siendo El Salto el submercado con mayor participación con 9 de 12 transacciones y acumulando en ellas más de 150 mil m2. La absorción bruta o espacios comercializados del año cerró en 592 mil metros cuadrados, siendo la absorción del 3T 2024 la más alta con más de 242 mil m2. En el último trimestre del año, la mayoría de la absorción fue destinada a operaciones de almacenamiento y transportación tanto para empresas que son especialistas en el sector logístico como para aquellas que manejan su propia distribución. |

No hay comentarios:

Publicar un comentario